2017年中国安防行业现状与市场结构分析【组图】

2017年中国安防行业发展现状

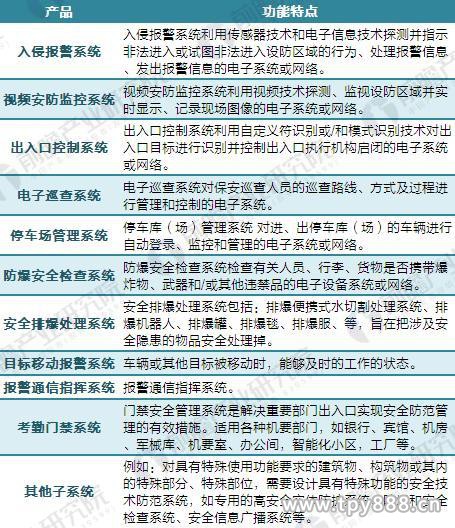

安防行业主要是以构建安全防范系统主要目的的产业,安全防范系统以维护社会公共安全为目的,运用安全防范产品和其它相关产品所构成的入侵报警系统、视频安防监控系统、出入口控制系统、BSV液晶拼接墙系统、门禁消防系统、防爆安全检查系统等;或由这些系统为子系统组合或集成的电子系统或网络。

安防主要包括闭路监控系统、防盗报警系统、楼宇对讲系统、停车厂管理系统、小区一卡通系统、红外周界报警系统、电子围栏、巡更系统、考勤门禁系统、安防机房系统、电子考场系统、智能门锁等等。各个子系统的基本配置包括:前端、传输、信息处理/控制/显示/通信三大单元,不同的子系统,其三大单元的具体内容有所不同。

图表1:安防行业主要产品构成

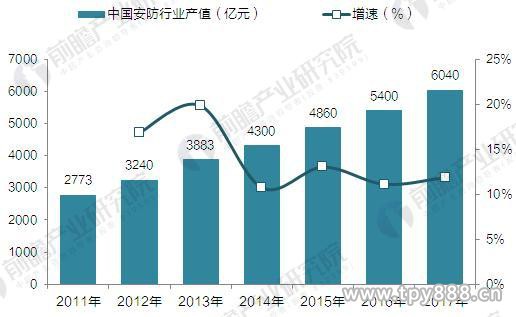

伴随着经济效益的下滑、转型等因素,以传统加工制造为主的安防生产商逐渐退出历史舞台,新进入安防行业的生产商主要关注生物识别等高新技术领域。前瞻产业研究院发布的《2018-2023年中国安防行业市场前瞻与投资战略规划分析报告》数据显示,2016年中国各类安防企业达到22000家,总产值达到5400亿元,安防产业占国内生产总值7%,国内安防市场增速显著高于全球平均水平。

图表2:2011-2017年中国安防行业总产值变化情况(单位:亿元,%)

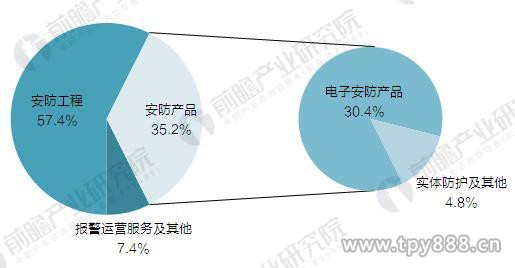

2017年中国安防行业市场结构

中国的安防市场结构日趋合理,形成了上游科研开发,中游生产制造、销售代理、施工设计,下游维修维护、报警运营、中介服务等一体的相对较为完整的安防产业链。

2016年中国安防工程产值约3100亿元,占安防行业总产值的57%;安防产品产值约1900亿元,占比为35%;报警运营服务及其他产值约410亿元,占总产值的8%。

图表3:2016年中国安防行业市场结构(单位:%)

2010-2016年,我国安防产品市场规模从961亿元增长到了1900亿元,期间年均复合增长率为12.03%。

图表4:2010-2016年中国安防产品市场规模增长情况(单位:亿元)

视频监控是整个安防系统最重要的物理基础,是安防行业的核心环节。在安防产业链的原材料生产、安防产品生产制造、安防产品销售、安防工程建设、安防运营和服务六大环节中,作为整个产业链的依托,安防产品的生产制造是最重要的环节。此外,由于视频监控系统位于最前端,很多子系统都需要通过与其相结合才能发挥出自身的功能,因此从功能上看,视频监控系统的作用无疑也是最重要的。

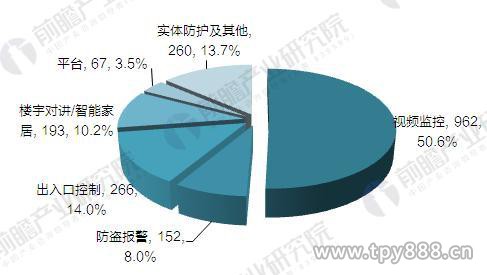

2016年的安防产品市场中,视频监控总产值达到962亿元,占据了51%的市场份额;出入口控制占据了14%的市场份额;楼宇对讲/智能家居占据了10%的市场份额;防盗报警占据了8%的市场份额;平台占据了3%的市场份额;实体防护及其他市场规模达到260亿元,占据了安防产品14%的市场份额。

图表5:2016年中国安防产品市场结构(单位:%)